全国免费咨询热线

0316-5789130

免费咨询热线

0316-5789130在A股市场波动加剧的背景下,化工板块正酝酿结构性机会。作为聚焦化工行业的核心工具,所跟踪的细分领域中,PTA-聚酯产业链的动态尤为值得关注。当前,该产业链正通过联合减产打破内卷困局,行业景气触底反弹的信号愈发清晰。

PTA行业过去五年经历快速扩张,产能年均复合增速达11%,至2025年8月底,国内总产能已达8855万吨。这种高速扩张直接导致供给端压力骤增,PTA价差持续收窄。2023年9月,PTA加工费已压缩至100元/吨以内,创近五年新低。剔除停车的1100万吨产能后,行业平均开工率降至78%,显示供需失衡已达临界点。

这种局面下,龙头企业效益改善诉求强烈。以PTA加工费为核心指标,当前100元/吨的价差已远低于行业平均成本线,多数企业面临亏损压力。在此背景下,行业自发调整产能利用率的意愿显著提升,为联合减产奠定了现实基础。

PTA行业呈现出显著的集中度特征。当前,逸盛、恒力、桐昆、新凤鸣、盛虹、三房巷六大企业合计占据74%的市场份额,形成典型的寡头竞争格局。这种高集中度为行业协同行动提供了组织保障。

(数据来源:iFinD,截止时间2025年9月26日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

据行业协会透露,龙头企业正就联合减产形式展开实质性磋商。区别于过往分散决策模式,此次协商聚焦“低加工费修复”目标,通过产能调控实现价差回升。从产能结构看,六大企业合计控制超6500万吨产能,其减产行动将直接影响市场供需平衡。

PTA-长丝产业链正迎来双重供给拐点。2025年PTA新增产能方面,盛虹、三房巷、新凤鸣三套装置共计870万吨产能中,已投用2套,剩余新凤鸣300万吨装置将于10月投产。此轮产能扩张周期结束后,PTA行业将进入无新增产能阶段,供给增速归零。

与此同时,长丝行业2026年新增产能增速预计仅3%,远低于过去五年平均水平。PTA与长丝的供给端同步收缩,形成双重景气周期共振。这种周期叠加效应将推动产品价差系统性回升,行业盈利水平有望实现阶梯式改善。

在行业格局重构的关键期,化工ETF(159870)通过跟踪中证细分化工产业主题指数,实现了对PTA-聚酯产业链龙头企业的全覆盖。该ETF前十大成分股中,包含多家参与联合减产的核心企业,其持仓结构与产业链变革方向高度契合。

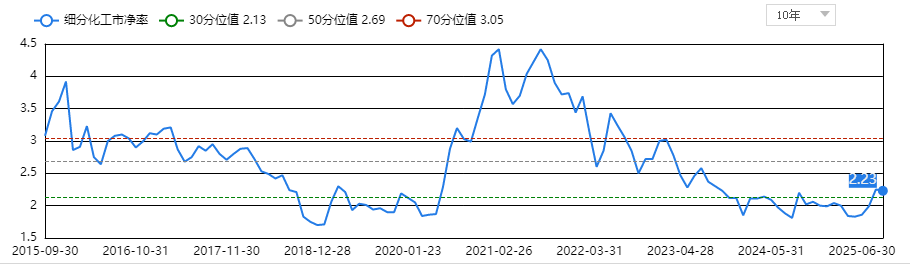

从估值维度看,当前细分化工市净率处于历史分位36%附近,具备安全边际。随着PTA-长丝景气周期上行,相关企业盈利改善将逐步反映在股价中。化工ETF(159870)作为行业工具,为投资者提供了低成本、高效率的参与渠道。

PTA-聚酯产业链的反内卷行动已从倡议走向实践。随着联合减产措施落地,行业将摆脱价差持续收窄的恶性循环,步入盈利修复的上升通道。对于寻求化工板块机会的投资者而言,通过化工ETF(159870)布局产业链龙头,或是把握本轮行业上行周期的优选方案。化工ETF(159870)年初至今份额增长221.7亿,是目前市场上规模最大,流动性最强的化工ETF。

化工关联个股:万华化学盐湖股份巨化股份宝丰能源藏格矿业华鲁恒升卫星化学恒力石化云天化龙佰集团。

(数据来源:iFinD,截止时间2025年9月26日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品双赢彩票 双赢彩票网站未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者双赢彩票 双赢彩票网站仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

Copyright © 2024 双赢化工产品有限公司 备案号:冀ICP备17004840号 冀公网安备13102502000441号